Američko gospodarstvo je u 2023. ušlo s poprilično visokim uvjerenjem većine analitičara kako će u nekom trenutku tokom godine nastupiti recesija, a radi čega se istu unaprijed proglasilo "najočekivanijom recesijom" ikada. Primjerice, ekonomisti koje je anketirao Bloomberg davali su 65%-tnu vjerojatnost nastupa recesije u 2023., dok je Bloombergov prognostički model pokazivao čak 100%-tnu vjerojatnost (!) nastupanja recesije najkasnije do rujna 2023. Čak su i samom FED-u, u kojemu je zaposleno preko 400 doktora ekonomskih znanosti (stoga im ne manjka ekonomskog znanja), u nekom trenutku očekivali recesiju.

Pozadinska logika je bila krajnje jednostavna: vrlo visoka inflacija kakva nije viđena od 80-ih godina prošloga stoljeća u kombinaciji s brzim i značajnim dizanjem kamatnih stopa od strane FED-a (s nula na preko 5 posto), negativno će utjecati na gospodarska kretanja, pogotovo u kombinaciji s geopolitičkim napetostima, ratom u Ukrajini itd, piše Ekonomski Lab.

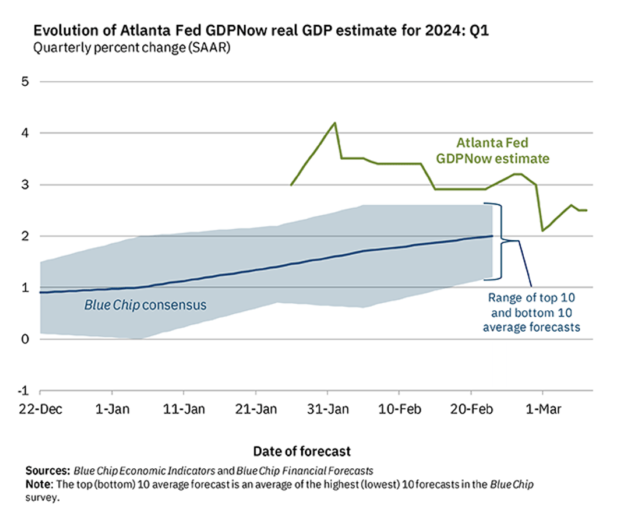

No, prognozama unatoč, američko gospodarstvo nastavilo je sa solidnim stopama rasta pa je tako BDP u 2023. realno porastao za 2,5%. Štoviše, još uvijek ne pokazuje znakove promjene trenda: prema GDPNow modelu Atlanta FED-a, koji u realnom vremenu (kako pristižu novi makroekonomski podaci) pokušava procijeniti kretanje BDP-a u tekućem tromjesečju, BDP je i u prvom tromjesečju ove godine realno porastao oko 2,5%.

Slika 1. Prognoze rasta američkog BDP-a u Q1 2024.

Tako se u usporedbi s drugim članicama G7 SAD opet pokazuje kao najdinamičnije gospodarstvo. Na slici 2 vidimo kako se jedino SAD nalazi na osjetno višoj razini gospodarske aktivnosti nego prije pandemije, dok su ostale zemlje tek nešto malo iznad razina iz 2019.

Slika 2. Realni rast BDP-a u zemljama G7 u zadnjih 5 godina

Najnoviji podaci pokazuju kako su tri velika gospodarstva – Njemačka, Japan i UK – već u blagoj tehničkoj recesiji. To je slučaj i kod određenog broja manjih zemalja. Stoga prirodno slijedi pitanje: kako SAD-u uspijeva ono što ne uspijeva drugima? Kako je moguće da potpuna promjena monetarne politike iz dugogodišnje ekstremno labave u restriktivnu nije izazvala veće potrese u američkom gospodarstvu, odnosno, zašto još uvijek nije došlo do "najočekivanije recesije" u povijesti?

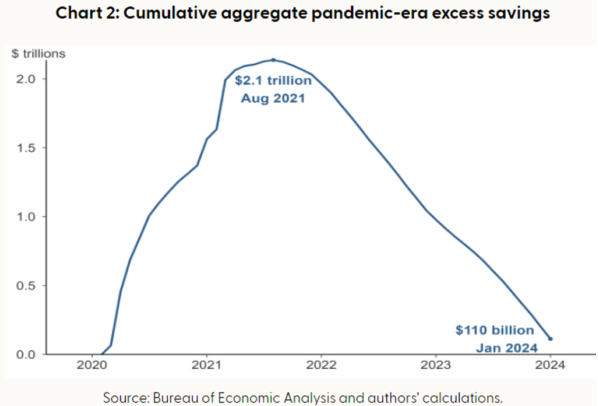

Tri su glavna razloga odnosno moguća objašnjenja. Prvo, američka je vlada za vrijeme pandemije "upumpala" silne količine novaca u sustav; više nego ijedna druga zemlja. Radi se o preko 5 bilijuna dolara stimulansa koji su završili na računima građana i poduzeća (u članku The New York Times-a može se vidjeti detaljna raspodjela). Ako znamo da je američki BDP 2020. iznosio nešto više od 21 bilijun dolara, govorimo o poticajima vrijednima preko 23 posto BDP-a! To su ogromne količine novca, tolike da su američka kućanstva stvorila goleme zalihe štednje za vrijeme trajanja epidemijskih mjera tokom 2020. i prve polovice 2021. Na slici 3 vidimo kako su kućanstva akumulirala 2,1 bilijun ekstra štednje do kolovoza 2021., nakon čega su počeli trošiti tu štednju. Procjena je istraživača iz San Francisco FED-a kako je do kraja siječnja ove godine ostalo još oko 110 milijardi dolara viška štednje akumuliranog za vrijeme pandemije.

Slika 3. Višak štednje kućanstava

Izvor: San Francisco FED

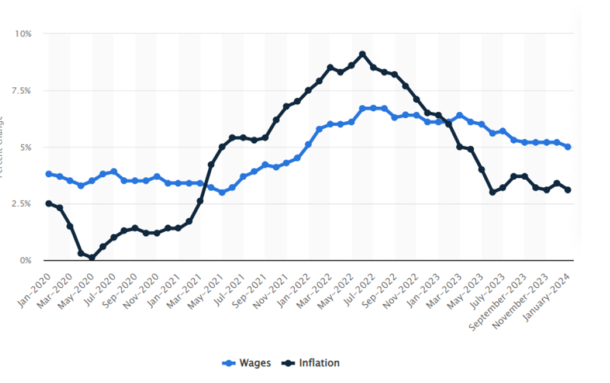

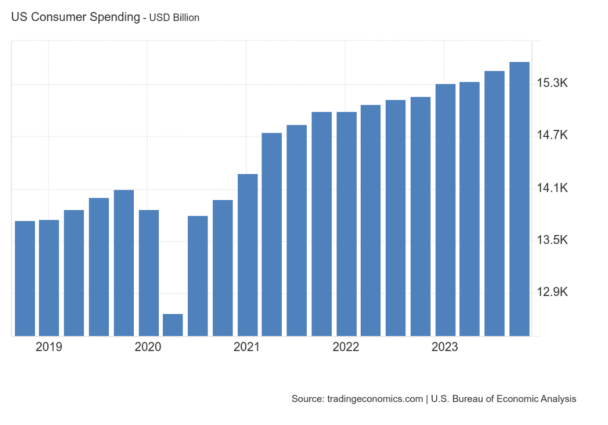

Upravo je prethodno akumulirana štednja održala osobnu potrošnju kućanstava snažnom jer su, podsjetimo, realne plaće zaposlenih padale gotovo dvije godine (zbog inflacije). Od proljeća 2021. do početka prošle godine, rast nominalnih plaća osjetno je kaskao za stopom inflacije (slika 4), no zbog trošenja štednje (i zaduživanja po kreditnim karticama) to se nije odrazilo na osobnoj potrošnji. Štoviše, realna osobna potrošnja, ta najvažnija sastavnica BDP-a, nastavila je kontinuirano rasti (slika 5).

Slika 4. Nominalni rast plaća (svijetlo plava linija) u usporedbi s kretanjem inflacije (tamno plava linija)

Izvor: Statista

Slika 5. Osobna potrošnja američkih kućanstava (u realnim iznosima)

Kao što smo rekli, pandemijske subvencije nisu išle samo prema građanima već i direktno prema kompanijama. To je rezultiralo značajnim skokom gotovine na računima poduzeća, koja se i dalje nalazi na značajno višim razinama u odnosu na pred-pandemijski trend (slika 6). Drugim riječima, stezanje financijskih uvjeta u vidu dizanja kamatnih stopa i smanjivanje bilance FED-a nije se negativno reflektiralo na likvidnost američkih poduzeća, dapače.

Slika 6. I dalje rekordne zalihe keša na računima kompanija

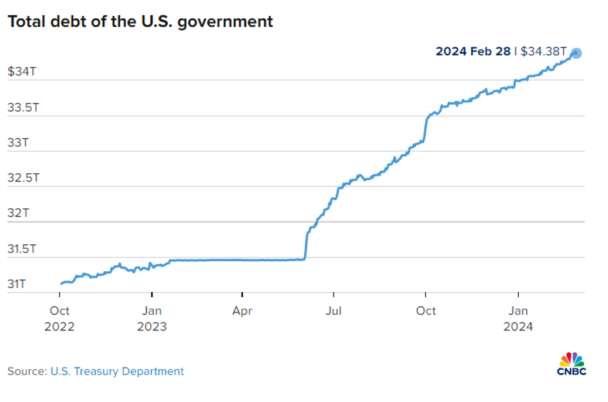

Drugi razlog zašto još nema jasnih recesijskih signala u američkom gospodarstvu, a koji je usko vezan uz opisane ogromne pandemijske stimulanse je taj da država i dalje stimulira gospodarstvo odnosno troši značajno više nego što uprihoduje. Proračunski deficit 2023. (1,7 bilijuna dolara) je bio značajno viši nego 2022. (1,38 bilijuna dolara) unatoč tome što je gospodarstvo nastavilo rasti, a nezaposlenost je bila rekordno niska. Država tako i dalje stimulira gospodarstvo programima poput CHIPS and Science Act te Inflation Reduction Act, koji su dodatno produbili proračunski deficit s 5,3% BDP-a 2022. na 6,2%. 2023. To su vrlo visoke razine deficita koje su potpuno neuobičajene za razdoblje gospodarskog rasta i niske nezaposlenosti. Slične smo deficite viđali jedino u razdobljima recesija kada je bilo potrebno stimulirati gospodarstvo da se vrati na put rasta. Sve to rezultira eksplozijom američkog javnog duga koji sada raste tempom od 1 bilijun (1000 milijardi) dolara svakih 100 dana.

Slika 7. Američki javni dug

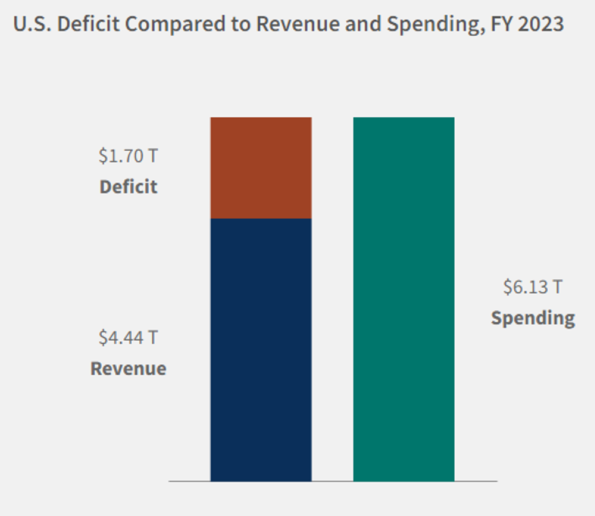

Da pojasnimo: iako su ovakvi deficiti i putanja javnoga duga izvor potencijalnih problema u budućnosti, isti u kratkome roku djeluje vrlo stimulativno na gospodarstvo; to je jedan od razloga zašto američko gospodarstvo i dalje raste. Na sljedećoj slici se jasnije vidi kolika je stvarna "rupa" u američkom državnom proračunu odnosno koliko država više troši nego što prikupi od poreza i ostalih nameta. U fiskalnoj 2023. (koja kalendarski traje do kraja rujna) država je prikupila 4,44 bilijuna dolara, a potrošila 6,13 bilijuna dolara; to znači da deficit od 1,7 bilijuna dolara predstavlja gotovo 28% rashoda! Bilo bi krajnje zabrinjavajuće da s takvom fiskalnom ekspanzijom američko gospodarstvo i dalje ne bilježi rast. Pitanje održivosti takvoga rasta ipak je tema za neki drugi tekst. Za sada je važno jedino to da deficit i dalje raste: podaci za prva četiri mjeseca fiskalne 2024. (od listopada 2023. do siječnja 2024.) pokazuju dodatni rast deficita od 72 mlrd. dolara odnosno 16% više u usporedbi s istim razdobljem fiskalne 2023. Proračunskoj ekspanziji ne nazire se kraj.

Slika 8. Manjak proračuna u fiskalnoj 2023. u usporedbi s prihodima i rashodima

Izvor: https://fiscaldata.treasury.gov/

Treći razlog zašto nije došlo do recesije jest taj što rast kamatnih stopa nije snažno pogodio niti kućanstva niti poduzeća. Naime, u razdoblju niskih kamatnih stopa većina poduzeća "zaključala" je odnosno refinancirala svoje obveze na dulje razdoblje, a slična stvar je bila i kod sektora kućanstva. Primjerice, kamatne stope na nove stambene kredite skočile su s oko 3% na gotovo 8%, što je iznimno veliki skok u vrlo kratkom razdoblju. No, kako su kućanstva uglavnom fiksirala kamate na svoje kredite, stvarni (efektivni) rast kamatnih troškova na stambenim kreditima iznosio je svega 0,5 posto (Slika 9).

Slika 9. Kamatne stope na stambene kredite, novi poslovi vs. stanja

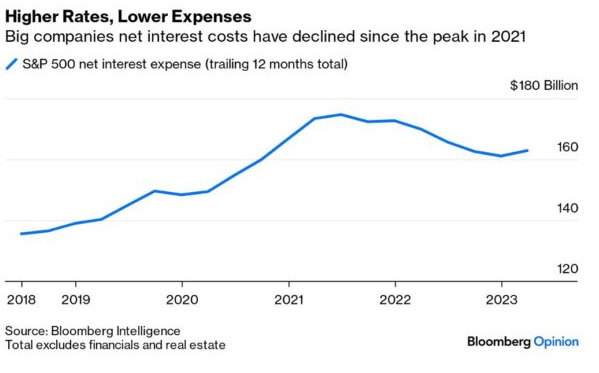

U korporativnom sektoru, velikim i dobrostojećim kompanijama aktualni rast kamatnih stopa čak je i odgovarao. Kao što vidimo na sljedećoj slici, neto kamatni troškovi najvećih američkih kompanija u posljednje su dvije godine – pali (!). Naime, američke kompanije sav višak likvidnosti danas mogu uložiti u bezrizične kratkoročne državne obveznice i fino pokupiti preko 5% prinosa dok su im troškovi zaduženja istodobno ostali relativno niski zbog spomenutog "zaključavanja" obveza u vrijeme dok su vladali vrlo povoljni uvjeti.

Slika 10. Rast kamatnih stopa rezultirao nižim neto kamatnim troškovima?

Dakle, šok nagle promjene monetarne politike za sada nije u velikoj mjeri utjecao na kućanstva i poduzeća, i to je to jedan od ključnih razloga zašto nije došlo do očekivane recesije.

Ako recesije nije bilo prošle godine, znači li da je neće biti uopće?

Iako američko gospodarstvo i dalje uspijeva rasti to ne znači da u nekim sektorima ne vidimo značajne probleme. Na primjer, u sektoru poslovnih nekretnina (Commercial Real Estate, CRE) vidimo veliki pad cijena, naročito u dijelu poslovnih ureda (offices), čime sve više projekata prestaje biti profitabilno. Male i srednje velike banke (regionalne banke, op. ur.) naročito su izložene ovom sektoru. A da će gubici biti značajni pokazao je nedavni primjer New York Community Bank, banke koja je u zadnjem tromjesečju umjesto očekivanog dobitka iskazala 252 milijuna dolara gubitka radi gubitaka u CRE sektoru. Sam čelnik FED-a Jerome Powell u nedavnom svjedočenju pred Kongresom kazao je kako je "siguran da će biti još propasti banaka" zbog izloženosti CRE sektoru.

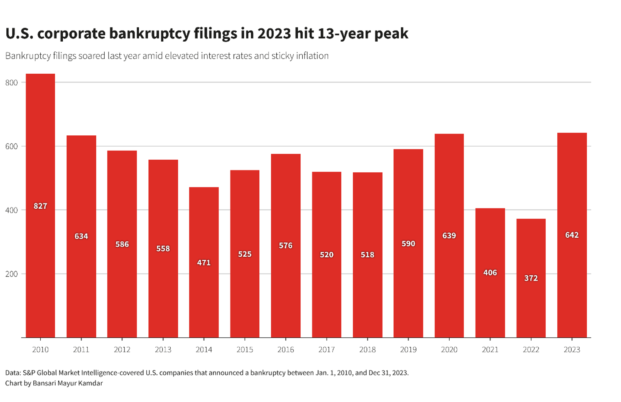

Nadalje, ranije spomenuta činjenica da najvećim i najprofitabilnijim kompanijama ne smeta rast kamatnih stopa ne vrijedi jednako i za manje profitabilne, neprofitabilne i zadužene kompanije. Potonje zapadaju u sve veće probleme; vidimo rast kompanija čija operativna dobit nije dovoljna ni da pokrije troškove kamata (tzv. "zombie" kompanije). Stoga je prošle godine zabilježen najveći broj korporativnih bankrota u zadnjih 13 godina (slika 11).

Slika 11. Rast korporativnih bankrota u 2023.

Kućanstva su također gotovo iscrpila sav višak štednje (sjetimo se slike 3) i sada vidimo rast kašnjenja s otplatama dugova po kreditnim karticama te rast loših auto-kredita što pokazuje da dio potrošača sve teže uredno podmiruje svoje obveze.

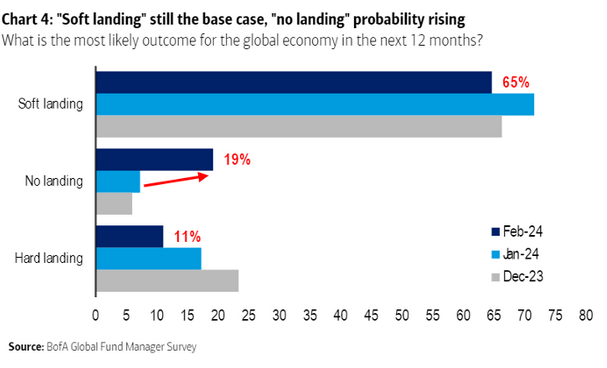

No, kao što smo ranije rekli, za sada je agregatna potrošnja dobra, profiti kompanija solidni, cijene dionica se nalaze na rekordnim razinama, a kako su se dosadašnje prognoze o recesiji pokazale promašenima danas sve više prevladava mišljenje da recesije neće niti biti. Prema posljednjem istraživanju Bank of America čak dvije trećine fond menadžera očekuje "meko slijetanje" gospodarstva u narednih 12 mjeseci (usporavanje gospodarskog rasta, ali ne i recesiju), dok 19 posto njih očekuje čak i ubrzanje ili održavanje ovako visoke stope rasta ("no landing"). Svega 11% očekuje ozbiljniju recesiju u narednih 12 mjeseci ("hard landing"), što je potpuni zaokret u odnosu na očekivanja prije godinu dana.

Slika 12. "Meko slijetanje" ili čak ubrzanje rasta gospodarstva kao najvjerojatniji scenariji

Što će stvarnost u konačnici donijeti, vrijeme će pokazati. Ali zanimljivo je primijetiti da danas imamo gotovo konsenzus kako neće biti recesije, baš kao što je početkom godine bio konsenzus da recesija izvjesno stiže u 2023. Zato se zgodnim čini zaključiti tekst citiranjem 9. pravila investiranja legendarnog Boba Farella:

"When all the experts and forecasts agree – something else is going to happen."

("Kada se svi stručnjaci i prognoze slažu – nešto drugo će se dogoditi."),, piše Ekonomski Lab.